まずは結論から

僕は今年から証券口座の最適解をこう結論付けました。

- NISA口座 → 松井証券

- 特定口座 → SBI証券

理由は以下の3つ👇

- 口座乗っ取りリスクを見て、証券口座の分散が必要と感じた

- クレカ積立のポイント還元(実質2%)が圧倒的に強い

- 電話サポートの厚さ(親世代・老後でも使いやすい)

「松井証券!?SBIや楽天証券が人気だしいいんじゃないの?」

と思う人も多数いると思いますが、松井は負けていないどころか、

むしろ僕個人としては優っていると思っています。

実際に僕が松井をメインにする至った理由の詳細を解説するので、

ぜひ最後まで読んでみてください👇

悩める人

悩める人ところで、ネット証券ってサポート薄いイメージだけど大丈夫?

ひろし

ひろし松井証券は“ネットの安さ × 有人サポート”を両立。口座開設〜相続まで電話で伴走してくれます。

1. 口座分散が“資産防衛”になる理由

ここ最近、ネット証券の口座乗っ取りが話題になることが増えました。

しかも、被害補償が全額ではなく半額のみのケースもあります。

(実際、2025年に発表された各ネット証券の乗っ取り被害への補償は、被害の半分のみがほとんどだった)

つまり、もしも不正出金などが起きた場合、資産の半分が戻らない可能性があるということ。

そこで僕は考えました。

もしもの時に備えるなら、証券口座の分散が最も現実的なリスク対策です。

ひろしたとえば資産をSBIと松井に半々にしておけば、

仮に片方で不正被害に遭っても、損失は全体の4分の1で済むよ。

もちろん、倒産時は分別管理により原則全額保護されます。

でも、不正アクセスだけは別問題。

だからこそ、僕はもともとメインのNISAと特定口座をSBI証券にまとめていたものを、

NISAだけ松井に分けるという選択をしました。

💡 気になる疑問

悩める人正直、全部ひとつの口座でまとめた方がラクじゃない?

ひろしたしかにそうなんです。

でも、“もしも”の時に全財産が止まるリスクを考えると、

分けておくことの価値は想像以上に大きいです。

2. 松井のクレカ積立(実質+2%)が強い:SBI・楽天との比較

次に、僕が松井証券を選んだ最大の理由。

それが クレカ積立のポイント還元率 です。

各主要な証券会社で年会費無料のクレカ積立をすると

通常0.5%なのですが、松井証券だけは実質2%になるんです!

💳 実質2.0%になる仕組み

悩める人0.5%がどうして2%になるの?

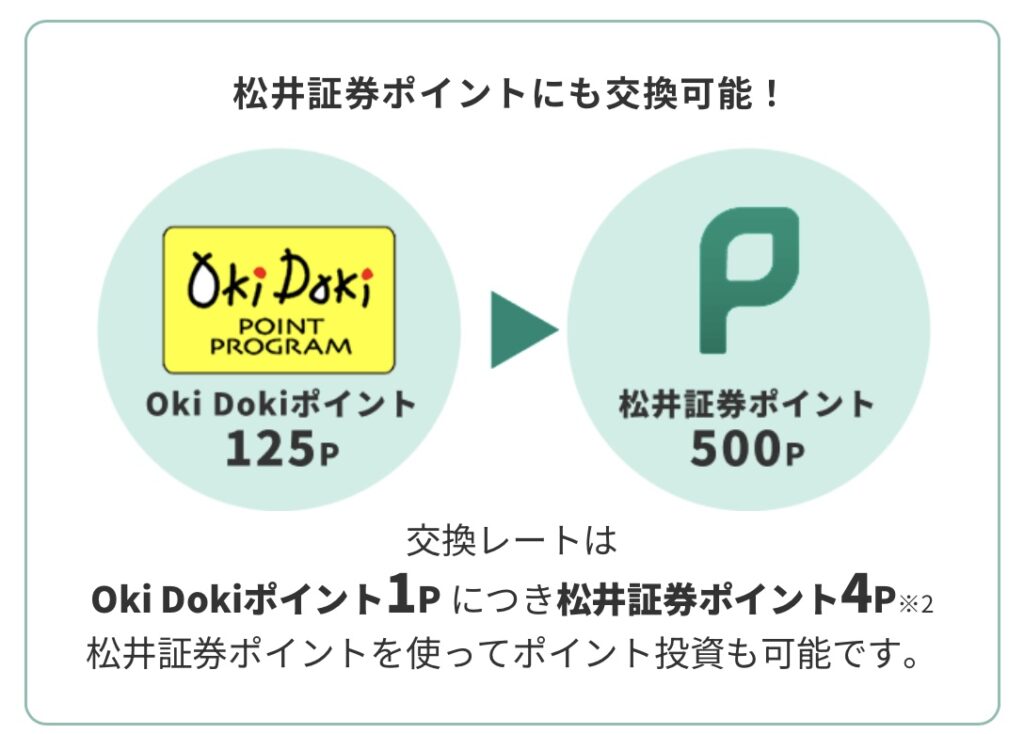

ひろしこれは、クレカ積立でもらえるOki Dokiポイントを松井証券ポイントに交換すると価値が4倍になるためです。

- 松井証券ではJCBカードで積立をすると、**Oki Dokiポイントが0.5%**もらえる

- そのOki Dokiポイントは、1ポイント=4松井証券ポイントに交換できる

- 結果、**0.5%×4=実質2.0%**の投資還元率に!

| 証券会社 | クレカ積立還元率 (年会費無料カード) | 保有残高ポイント | 合計還元イメージ |

|---|---|---|---|

| 松井証券 | 実質2.0% | 最大1.0% | 最大3.0% |

| SBI証券 | 0.5% | 最大0.25% | 約0.6% |

| 楽天証券 | 0.5〜1.0% | 0.02〜0.03% | 約1.0%前後 |

そして、この仕組みが特に輝くのが積立NISAのような長期投資です。

年利が実質2%近くアップするのと同じなので、例えばオルカンを年利8%で

運用できた場合、クレカのポイント還元によって年利が8%→実質10%になるということ。

ひろしインデックス投資の年利が実質2%アップって、、、すごすぎない?

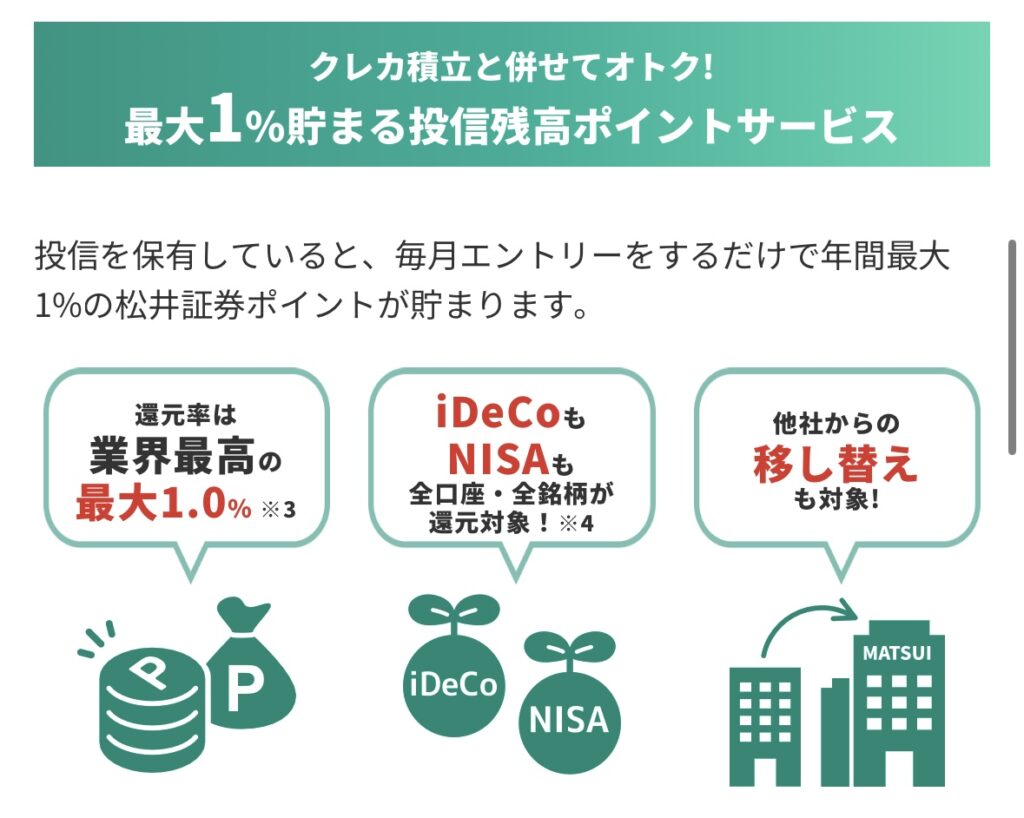

さらに、松井証券は保有する投資信託の残高と種類に応じてポイントがついて、

最大で+1%(業界最高水準)のポイントが付与されることになっています。

実際、人気の投資信託の積立投資でどれくらいの影響があるのかシミュレーションで紹介します👇

3. シミュレーション:20年積立時のポイント還元の差

📈 条件

- 毎月5万円を20年間積立(合計1,200万円)

- 年利6%で運用、ポイントも再投資

- クレカ還元:実質2.0%(最初の5年)

- 保有残高ポイント:

オルカン=年0.0175%/FANG+=年0.32%

| ケース | 20年後の資産額 | 通常(ポイントなし)比 |

|---|---|---|

| 通常(ポイントなし) | 約2,863万円 | — |

| 松井(オルカン) | 約2,927万円 | +約64万円 |

| 松井(FANG+) | 約3,108万円 | +約245万円 |

悩める人たった2%の違いでここまで変わるの?

ひろしはい。積立投資は“時間と複利”の勝負。

2%の上乗せでも20年後には数十万円〜数百万円の差になるんです。

4. 電話サポートの安心(親・相続・将来の自分のために)

実は、僕の60代の親もSBI証券の口座を開設しましたが、

WEB手続きやパスワード再設定が難しく、結局放置状態に…。

そこで気づいたのが、「電話サポートがあるかどうか」の重要性。

ひろしネット証券の殆どは、電話での問い合わせは最終手段。かけても全然繋がらないなくて、携帯の通話料が数千円跳ね上がったことも。。

松井証券はここが本当に手厚いです👇

- 口座開設〜運用まで有人でサポート

- 相続時も「同じ証券会社の口座」があると手続きがスムーズ

- 将来自分が高齢になっても安心して継続できる

ひろし手数料を考えるとメイン口座はネット証券にしたい。でも、自分の老後も考えると、サポートはないと困る。

→ 松井証券は“ネット証券の安さ × 対人サポートの安心感”を両立しているんです。

更に将来、親からや子供への相続時には、同じ証券会社の口座を持っていないと不便なんです。

投資をする人は老後も使い続けるものだから、サポートの手厚さって実は不可欠な要素なんですよね。

5. まとめ(僕の最適解)

この組み合わせにした理由は、

リスク分散 × 還元率 × サポート品質の三拍子がそろっているからです。

- リスク面では、口座分散で不正アクセス対策

- リターン面では、実質2%還元×複利効果で長期リターンを底上げ

- サポート面では、親世代も安心の有人対応

まさに、“ほったらかし投資”を安心して続けられる環境が整っています。

6. 実際、SBI証券や楽天証券に劣っていない?

悩める人そうは言っても、やっぱり人気のSBI証券や楽天証券にメリットは劣るんじゃない?

ひろしNISA口座としてはむしろより優秀です。

7. 始め方(まだの人/すでに始めてる人へ)

ひろしここまで紹介した口座開設やクレカ積立は全て無料でできるもののみ。

まずは始めてみることから。

👶 まだNISAを始めていない人へ

→ マイナンバーカードで本人確認すれば、郵送不要で完結。

→ クレカ積立設定を行うと、年2%ポイント還元が自動付与されます。

→ 「オルカン」や「S&P500」など、王道ファンドがすべて選べます。

→ 1万円から始められ、積立日や金額も後から変更可能。

📈 これで「自動で貯まる+2%還元×複利運用」の仕組みが完成です。

👨👩👧 すでに他社(銀行・SBI・楽天など)でNISAをやっている人へ

新NISAは「1人1口座」ルール。

そのため、松井証券に変更するには“廃止 → 開設”の流れが必要です。

また、今年すでにNISAで投資している人は、10〜12月中に廃止申請を行う必要があります。

(年をまたぐと、その年は金融機関変更ができません)

🔹 移管の手順

→ 「非課税口座廃止届出書」を提出(郵送または窓口)。

→ 処理完了まで2〜4週間ほどかかるので、早めの行動が◎

→ NISA口座申込時に「非課税口座廃止届出書」を提出。

→ 翌月から自動でクレカ決済&積立がスタートします。

💡 ポイント

- 廃止申請は年1回のみ可能。翌年のNISA枠から松井証券で再スタート。

- 廃止通知が届いたら、松井側の開設をすぐに進めるとスムーズ。

- 10〜12月に手続きすれば、翌年1月から積立を開始できます。

ひろし投資とサポートの組み合わせの最大化。

これが僕がNISAを松井に変えた一番の理由です。

(ちなみに僕は、JCBカード W(年会費無料)を選びました)

(年会費無料クレカで実質最大3%還元を“自動で”複利化)

コメント